产品详细

开云手机版app下载:

国内工业自动化龙头公司——深圳市汇川技术股份有限公司(证券简称“汇川技术”,300124.SZ)在业绩高基数的情况下依然交出了一份靓丽的季报。公司10月24日发布的三季报多个方面数据显示,公司当期营收净利增速均在20%以上,但市场似乎对此并不满意,公司当日股价盘中跌幅逾3%。

一些信号引起了投资者警惕——汇川技术业绩并无明显季节性特征,但公司今年第三季度营收净利环比双双下滑。公司三大核心业务发展依然稳健,但新能源汽车和轨道交通业务相对而言毛利率较低,营收占比不断的提高,拉低了汇川技术的综合毛利率。分析人士指出,在通用自动化、智慧电梯等传统优势业务承压的大背景下,汇川技术培育的未来增长曲线——国际化、AI、人形机器人等战略业务的进展,将成为公司业绩能否实现高增长(30%以上)的关键。

过去五年,汇川技术完成了“单一变频器厂商→通用自动化龙头→新能源+机器人双轮驱动平台”的三级跳,技术、渠道、产能、客户四大护城河已形成。公司营业收入从2020年115.11亿元增至2024年370.41亿元,复合年增长率约34%,远高于行业8%左右的均值水平;归母净利润由21.0亿元增至42.85亿元,复合年增长率为19.4%,期间受原材料涨价、价格战及新能源业务放量拉低整体净利率,但规模效应仍保持两位数利润增长。

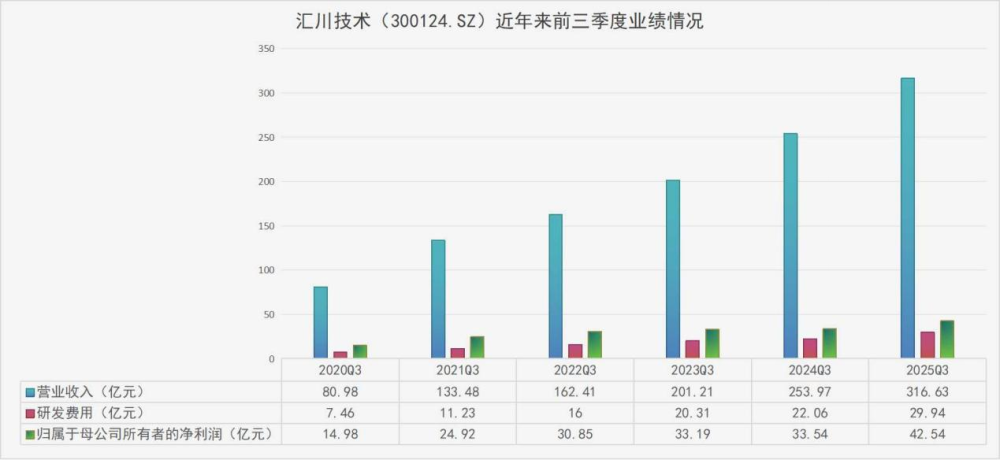

整体来看,公司今年仍保持了业绩的稳健增长。今年1-9月,汇川技术实现营业收入316.63亿元,同比增长24.67%;实现归属于上市公司股东的净利润42.54亿元,同比增长26.84%;归属于上市公司股东的扣除非经常性损益的净利润38.88亿元,同比增长24.03%。其中,今年7-9月,公司实现营业收入111.53亿元,同比增长21.05%,环比减少3.28%;归属于上市公司股东的净利润12.86亿元,同比增加4.04%,环比减少21.87%。

分业务来看,通用自动化、新能源汽车、智慧电梯是汇川技术的三大核心业务。其中,新能源汽车业务(按公司口径将新能源汽车与轨道交通收入合并统计)是汇川技术近两年主要的业绩增长引擎,公司从2008年就开始布局汽车电子,经历了“事业部孵化→亏损承压→独立运营→爆款定点→全球扩张”的完整培育周期,2024年,新能源汽车业务(即“新能源汽车和轨道交通”,下同)实现营业收入166.42亿元,占公司当期总收入的44.93%,首次超过“通用自动化”收入占比(41.15%)。

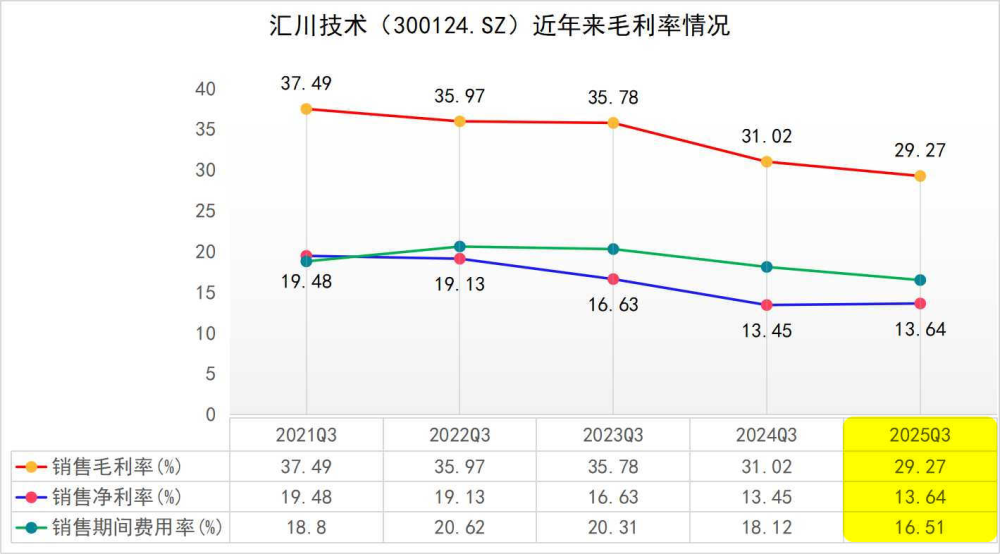

今年前三季度,公司新能源汽车业务实现出售的收益约148亿元,同比增长约38%,收入占比提升至47%。不过,由于新能源汽车业务毛利率相比来说较低(今年上半年为17.45%),随着该业务收入占比提升,公司综合毛利率反而下滑。今年前三季度,公司销售毛利率为29.27%,为2017年以来的最低值。

今年前三季度,汇川技术通用自动化(含工业机器人)业务实现出售的收益约131亿元,同比增长约20%;其中,通用变频器产品实现出售的收益约40.5亿元,通用伺服系统实现出售的收益约53.4亿元,PLC&HMI实现出售的收益约12.9亿元;工业机器人(含精密机械)实现出售的收益约8.7亿元。智慧电梯业务实现出售的收益约36亿元,同比基本持平。

Wind多个方面数据显示,自2010年9月28日上市以来,汇川技术累计直接融资56.10亿元,其中首发融资19.41亿元,定向增发融资36.69亿元;公司累计实现净利润302.99亿元,累计现金分红79.45亿元,派息融资比为141.62%。截至10月24日,汇川技术总市值为2121亿元。

公司从单一赛道的冠军成长为工业自动化龙头公司,离不开公司在技术和产品上的持续延展。今年1-9月,公司研发费用合计29.94亿元,同比增加35.74%,主要源于研发人员增长,员工薪酬费用和差旅费增加;研发项目增加,材料费和检测认证费增加。

从技术端来看,汇川技术自成立以来,从单一的变频器产品,延伸到伺服,再到新能源汽车电控和电驱系统等产品,本质上是基于电力电子技术、电机驱动与控制技术去延展,形成不同的产品形态来满足多种行业的需求。从客户端来看,公司从原先的变频器+伺服+PLC,到叠加机器人、视觉产品、传感器、精密机械和气动产品,通过与单位现在有优势产品和技术结合,加快产品拓展与应用,为客户提供多产品综合解决方案。

近些年,公司围绕国际化、数字化、能源管理、AI、人形机器人等战略业务,又构建了未来增长曲线。

在全球化布局方面,2024年,公司海外业务总收入约20亿元,同比增长17%,占公司总营业收入约6%。目前,公司海外业务规模还比较小。公司近日在接受投资者调研时表示,未来希望海外业务占比持续提升。基于国际化目标的设定,公司现阶段在海外市场要着力推动以下几个方面:基于过去20年在中国市场的耕耘,公司规模迅速增加,已经在中国市场建立起比较好的龙头品牌形象。基于国际化的战略,公司需要加大力度推动汇川在国际市场的品牌建设工作;快速搭建包括销售、研发、供应链在内的国际化平台;借助行业定制化解决方案以及与跨国企业在中国市场深度合作的积累,坚定走解决方案出海的策略,把各个细致划分领域中具有优势的解决方案向跨国客户的海外分支输出。

在人形机器人领域,基于公司对人形机器人产业链的深入洞察、分析与预研工作,依托公司在运动控制、伺服驱动、直线导轨和丝杠等关键领域的技术积累,今年以来,公司稳步进行人形机器人领域的研发和探索工作。2025年9月底,公司在中国国际工业博览会上正式展出了人形机器人相关的零部件产品,包括七自由度仿生臂、行星关节执行器、直线执行器、无框力矩电机、低压直流驱动器和行星滚柱丝杠等。此外,公司将基于制造业场景,从客户实际场景需求出发,为客户提供场景化的产品和解决方案。在人形机器人领域,公司将持续依托工业场景的优势以及严格的工业品开发流程,打造具备极致竞争力的核心零部件和场景化解决方案。

随着汇川技术战略业务的发展,公司有望增加新的业绩增长点,业绩增速有望恢复到之前的水平。

10月24日,汇川技术收于78.38元/股,跌幅1.10%。尽管股价下跌,但Chioce多个方面数据显示,截至10月20日,汇川技术股东户数为14.32万,较10月10日继续减少,这表明公司证券交易市场筹码趋于集中。